Александр Ковалев недавно открыл дело. По неопытности решил не прибегать к страхованию предпринимательских рисков. Из-за пожара в офисе он понёс серьёзные убытки и был вынужден взять кредит, чтобы покрыть их. Возможно, финансовые потери удалось бы снизить благодаря страхованию. О том, в каких ситуациях страхование рисков может спасти бизнес, корреспондент «АиФ-Волгоград» узнал у экспертов.

От пожара и стихийного бедствия

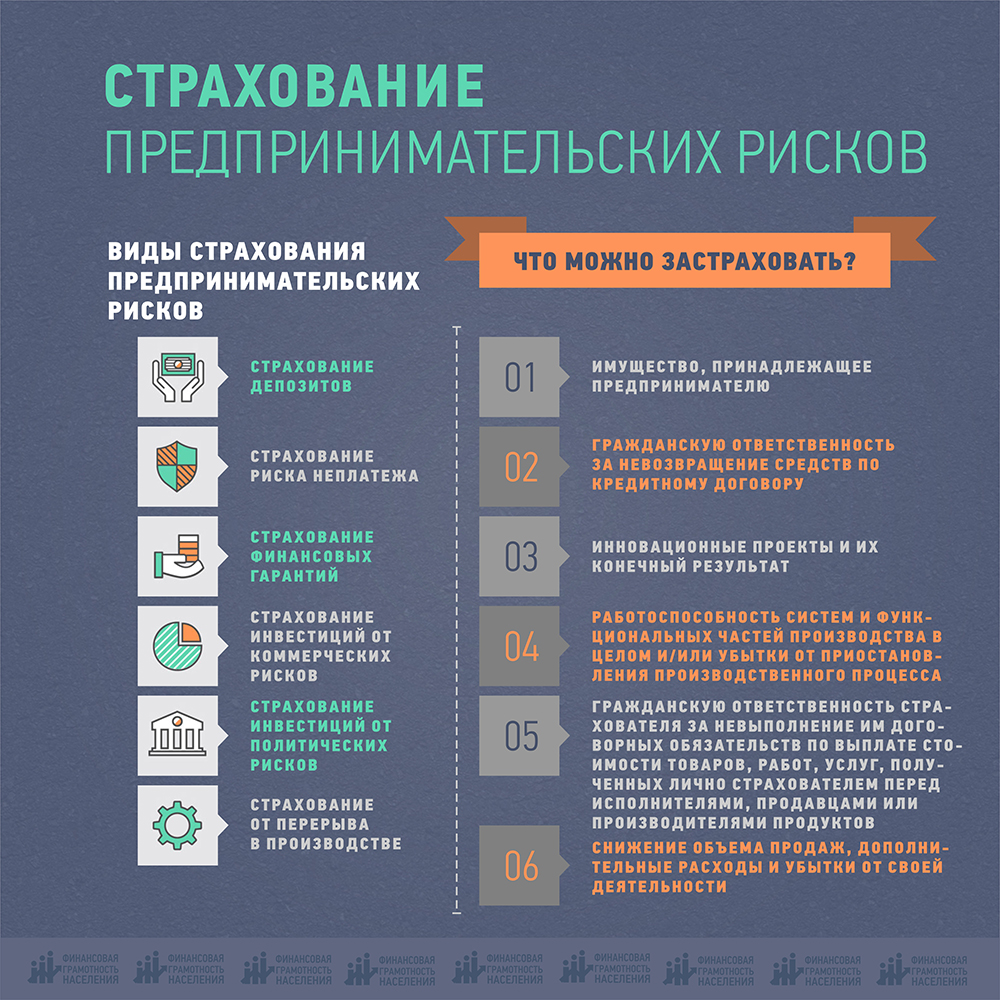

Страхование предпринимательских рисков – страхование финансовых убытков и неполучения ожидаемых доходов в случае наступления непредвиденных обстоятельств по не зависящим от фирмы причинам. Регулируется оно Гражданским кодексом РФ. Помочь такое страхование может в случае внеплановых простоев предприятия, а также сокращения объёма производства из-за того, что на нём сломалось оборудование или произошла какая-либо авария, пожар, взрыв и в случае, если завод пострадал в результате наводнения или стихийного бедствия.

«Чаще всего предприниматели заключают договоры страхования от потери прибыли в результате перерыва в производстве из-за пожара или поломки оборудования, - отмечает директор филиала Группы Ренессанс страхование в Волгограде Ольга Бушуева. - В нашей компании по такому договору застрахованы предприятия телекоммуникационной отрасли, производства строительных материалов, электронных компонентов, бизнес-центры и не только».

Кроме того, подобное страхование может спасти бизнес при срыве поставок сырья, изменении ситуации на рынке, к примеру, резком падении курса валют или спроса на продукцию фирмы и т.п. Страхование предпринимательских рисков поможет также при банкротстве организации или непредвиденных расходах, судебных издержках и не только. Именно поэтому услугами страховщиков пользуется большинство крупных компаний.

«Среди наших клиентов к страхованию от убытков, связанных с перерывом в производственной деятельности, прибегают в большинстве случаев устойчивые опытные предприятия, которые хорошо знакомы с данным риском и понимают его значение. Убытки от перерывов в производстве складываются из неполученной прибыли, дополнительных затрат, понесенных в целях сокращения ущерба, текущих расходов по продолжению хозяйственной деятельности», - отмечает Екатерина Третьякова, директор филиала «Зетта Страхование» в Волгограде.

Стоимость страхования во многом зависит от специфики бизнеса, основных фондов, например, для кафе это помещение и оборудование. Кроме того, она зависит от того времени, в течение которого будет возмещаться прибыль (3 месяца, 6 месяцев и т. д. – период возмещения).

Условная и безусловная франшиза

Стоит отметить, что зачастую договор страхования предпринимательских рисков предусматривает установление франшизы. Это часть убытка, которую страховая не возмещает предпринимателю. Ее размер закрепляется в договоре. Франшиза может быть установлена в денежной сумме или в процентах от страховой суммы.

Положительный момент для бизнесмена при заключении им договора страхования с франшизой заключается в том, что чем она больше, тем меньше плата за страхование, которую он уплачивает страховой компании. Риск при заключении договора с франшизой состоит в том, что в случае наступления страхового случая убытки в сумме франшизы страховая компания предпринимателю не возместит.

Существует два вида франшизы: условная и безусловная. При заключении договора, подразумевающего условную франшизу, предприниматель должен помнить, что страховая не возместит ему ущерб в пределах суммы, составляющей франшизу. Если ущерб будет больше франшизы, то страховая возместит его в полном объеме. К примеру, в договоре установлена условная франшиза в размере 40 000 рублей. Если ущерб составит 25 000 рублей, то страховая его не компенсирует. Если убыток составит 300 000 рублей, то страховая в полном объеме выплатит предпринимателю эту сумму.

Безусловная франшиза означает, что страховое возмещение выплачивается за минусом суммы франшизы. То есть, если в договоре она установлена в 30 000 рублей, а сумма убытка составила 200 000 рублей, то страховая выплатит бизнесмену 170 000 рублей.

Добавим в число плюсов еще и то, что Постановлением Правительства РФ от 01.07.95 г. №661 суммы, направленные на страхование ответственности организаций источников повышенной опасности, включаются в состав себестоимости продукции и не подлежат налогообложению.

Остались вопросы? На них ответят журналисты «АиФ»-НП» и эксперты проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Пишите на e-mail: aif_office@mail.ru (в теме письма укажите «Финансовая грамотность / название публикации»)

Звоните: +7 (8442) 781-667 ежедневно, кроме субботы и воскресенья, с 9.00 до 18.00.

Необходимые подробности: https://вашифинансы.рф и https://fingram34.ru

Больше ответов на самые важные вопросы о деньгах ищите в спецпроекте «Финансовая грамотность. Аргументы и факты».

Подписывайтесь на АиФ в  MAX MAX

|

Как защититься от финансовых потерь?

Как защититься от финансовых потерь?  Как самостоятельно выбрать страховую услугу?

Как самостоятельно выбрать страховую услугу?  Не попасть впросак. Как выбрать надёжную страховую компанию

Не попасть впросак. Как выбрать надёжную страховую компанию  Как не «потопить» бизнес

Как не «потопить» бизнес