Банки Волгограда предлагают жителям 251 вид вкладов денежных средств. По данным banki.ru, доходность по ним колеблется от 3% до 9,6% в год. Корреспондент «АиФ» разбирался в предложениях банков и в том, как выбрать наиболее выгодное.

Ограничения работают на повышение

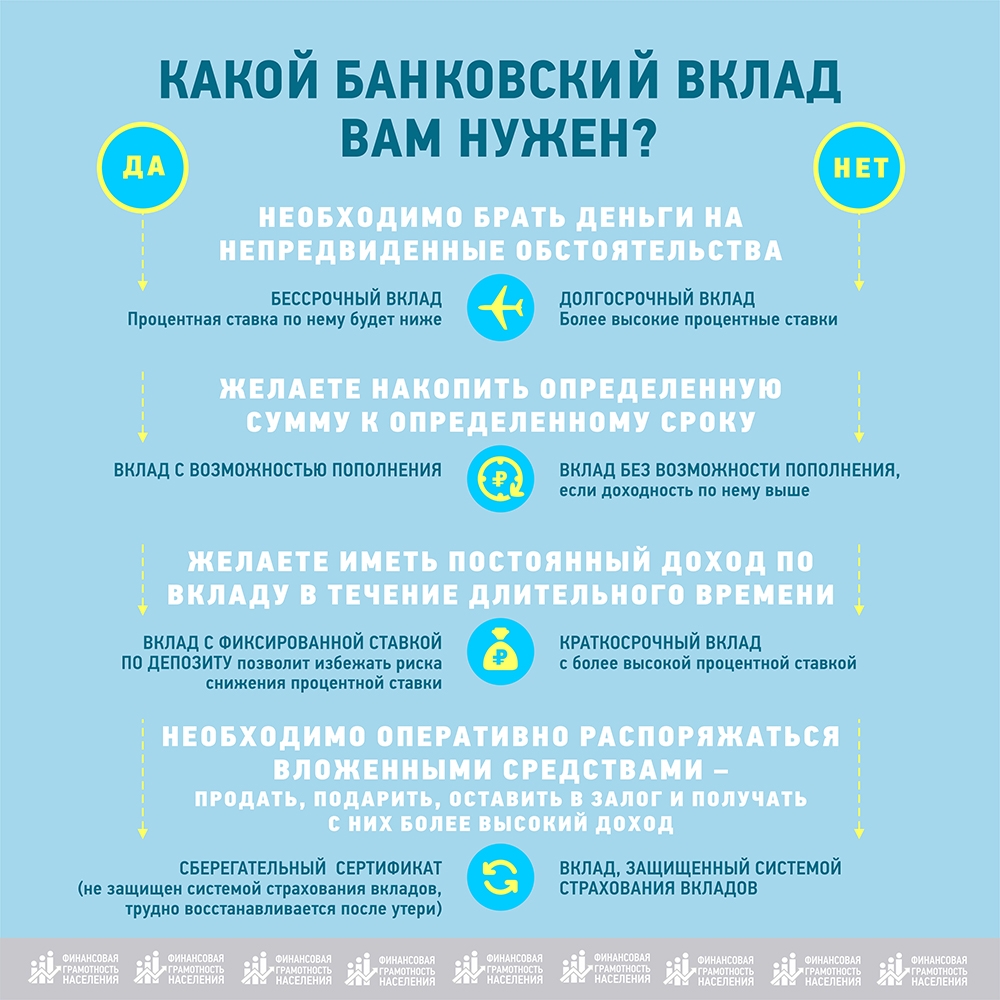

Для сбережения и накопления денежных средств банки предлагают клиентам срочные и бессрочные депозиты и сберегательные сертификаты.

– Как правило, самые низкие доходы клиенты получают с банковских счетов, которые позволяют им в любой момент и без ограничений снимать и вносить денежные средства с сохранением процентной ставки, – говорит финансовый аналитик Людмила Солосина. – Процентные ставки по вкладу всегда будут выше, если имеются ограничения на пополнение и снятие денежных средств, а также, если не сохраняются доходы при расторжении договора с банком.

Какой вклад выгоднее?

Специалисты Волгоградского отделения ПАО Сбербанк советуют: чтобы определить наиболее выгодный продукт с учётом ваших требований, можно обратиться к сотрудникам офисов банка или использовать онлайн - калькулятор, размещенный на официальном сайте финучреждения.

Как правило, вклады на длительный срок имеют больший процент. Впрочем, в последнее время наблюдается и обратная тенденция – по «длинным» вложениям некоторые банки начинают предлагать меньшую доходность, нежели по «коротким».

– Такой подход связан с ожиданиями по снижению ставок в перспективе на ближайшие два года, – комментирует руководитель по развитию офисных продаж Южного филиала ПАО «Промсвязьбанк» Сергей Носырев. – Поэтому при выборе депозита целесообразно отталкиваться от цели накопления и уже потом выбирать срок депозита.

Ещё один инструмент хранения и приумножения денежных средств – сберегательный сертификат – ценная бумага на определённую сумму. Оформляется она на предъявителя. Доходность у сертификата выше, чем у вклада, его можно передать другому лицу, оставить в качестве залога. Недостаток сертификатов – они не защищены системой страхования вкладов, а в случае утери бланка, трудно восстановить права на него.

Деньги уходят в интернет

Тенденция к снижению банковских ставок в течение последнего времени действительно наблюдается. Так, по данным мониторинга РБК, за последний год они уменьшились и в среднем составили 7,29% годовых.

В этой ситуации специалисты советуют потребителям выбирать современные, более доходные формы финансовых продуктов. Пенсионер из Волгограда Сергей Вихлянцев, например, сделал ставку на онлайн - вклады и считает, что не прогадал.

– Доходность у него оказалась выше, чем если бы я открывал аналогичный депозит в офисе, – не скрывает восторга Сергей Викторович. – К тому же мне легко управлять вложенными средствами через личный кабинет, который внуки помогли завести на официальном сайте моего банка.

Надёжность – не излишество

По мнению замуправляющего по розничному бизнесу волгоградского офиса банка «Российский капитал» Вадима Мицевича, самый правильный и выгодный вклад тот, который удовлетворит потребности клиента.

– Если человек настроен на сбережение средств, то ему нужно выбрать банк надёжный, а не гнаться за высокими процентными ставками. При выборе стоит также учесть то, кто является акционером, и отдать предпочтение банкам с государственным участием. Важно также обратить внимание на качество услуг и сервис, которые предоставляются в его офисах, индивидуальный подход, – отмечает эксперт.

Поскольку в большинстве банков вклады физических лиц до 1,4 млн руб. защищены системой страхования, выбор лежит между большей доходностью и ограничениями на пользование вложенными средствами.

В следующей статье мы продолжим разбираться в средствах управления своими сбережениями, подробнее рассмотрим инвестиционные инструменты современных банков.

Остались вопросы? На них ответят журналисты «АиФ»-НП» и эксперты проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Пишите на e-mail: aif_office@mail.ru (в теме письма укажите «Финансовая грамотность / название публикации»)

Звоните: +7 (8442) 781-667 ежедневно, кроме субботы и воскресенья, с 9.00 до 18.00.

Необходимые подробности: https://вашифинансы.рф и https://fingram34.ru

Больше ответов на самые важные вопросы о деньгах ищите в спецпроекте «Финансовая грамотность. Аргументы и факты».

Подписывайтесь на АиФ в  MAX MAX

|

Почему инвестиции в недвижимость сегодня невыгодны?

Почему инвестиции в недвижимость сегодня невыгодны?  Что делать, если НПФ, в который вы перечисляли деньги, закрылся?

Что делать, если НПФ, в который вы перечисляли деньги, закрылся?  Необходимо ли страхование при ипотеке?

Необходимо ли страхование при ипотеке?  Как создать «подушку безопасности»? Эксперт о способах экономить бюджет

Как создать «подушку безопасности»? Эксперт о способах экономить бюджет