О ключевых новациях в налогообложении имущества физических лиц в 2026 году vlg.aif.ru расказывает замруководителя УФНС по Волгоградской области Наталья Киргизова.

Налоги за машины подросли

«Да, изменения есть. И в текущем году они затронут транспортный налог и налог на имущество физических лиц», — говорит Наталья Киргизова.

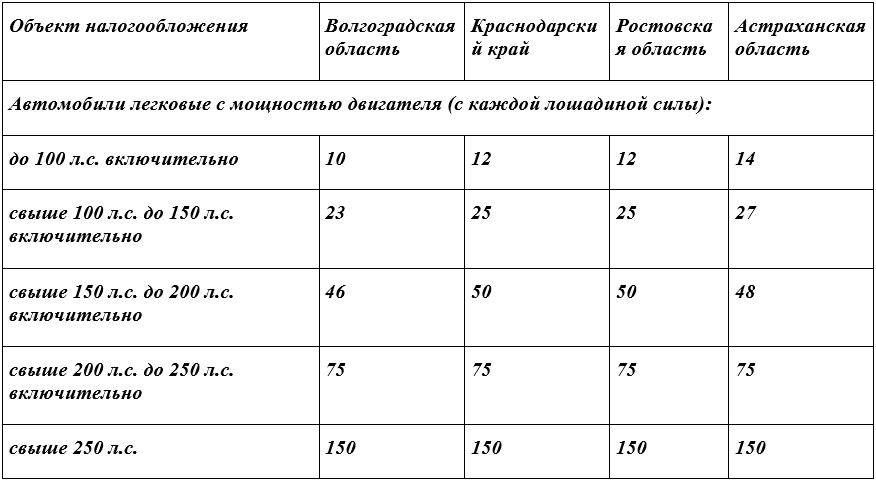

Так, транспортный налог будет исчисляться по новым ставкам — они установлены региональным законом от 25 ноября 2024 года № 90-ОД.

К примеру, прежде при исчислении транспортного налога за легковой автомобиль до 100 лошадиных сил применялась налоговая ставка 9 рублей за 1 л.с., а за 2025 год будет применена ставка 10 рублей. За легковой автомобиль свыше 100 л.с. до 150 л.с. вместо ставки 20 рублей будет применяться налоговая ставка 23 рубля.

Но несмотря на увеличение налоговых ставок по транспортному налогу, они по-прежнему остаются ниже по сравнению с другими регионами Южного Федерального округа.

Полную информацию о размерах налоговых ставок по транспортному налогу на территории Волгоградской области в налоговом периоде 2025 год можно узнать в сервисе на сайте ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

С 0,5% до 2%

По налогу на имущество физических лиц еще с 0 января 2015 года законодательно была предусмотрена повышенная ставка 2% для объектов торговли и офисного назначения.

Но прежде, чем она начнет применяться, необходимо, чтобы региональные власти определили перечень объектов недвижимого имущества на соответствующий налоговый период, указав, в том числе, административно-деловые центры, торговые центры и комплексы, а также помещения в них.

В Волгоградской области такой перечень впервые был утвержден региональным комитетом по управлению госимуществом на 2025 год. Он опубликован на официальном интернет-портале правовой информации и находится в общем доступе.

И за 2025 год на территории региона впервые будет предъявлен налог на имущество физических лиц в отношении такой недвижимости по повышенной налоговой ставке до 2%, вместо ранее применяемой не более 0,5%.

При этом для ИП, применяющих специальные налоговые режимы (УСН, АУСН, ПСН), на объекты торгово-офисной недвижимости, включенные в данный перечень, налоговая льгота не распространяется — имущественный налог уплачивается независимо от режима налогообложения.

Подписывайтесь на АиФ в  MAX MAX

|

Где будут работать мобильные офисы ФНС в июле в Волгоградской области?

Где будут работать мобильные офисы ФНС в июле в Волгоградской области?  В каком размере предоставляются льготы по налогам участникам СВО?

В каком размере предоставляются льготы по налогам участникам СВО?  В ФНС назвали, кто из волгоградцев должен уплатить 1% от доходов до 1 июля

В ФНС назвали, кто из волгоградцев должен уплатить 1% от доходов до 1 июля  Какие новые налоговые льготы предусмотрены участникам СВО и их семьям?

Какие новые налоговые льготы предусмотрены участникам СВО и их семьям?