В редакцию издания «Аргументы и Факты-Волгоград» обратилась работающая пенсионерка Мария Кизлякова. «Я родилась в 1959 году, скажите, сформировались ли у меня накопительная часть пенсии по старости? Пыталась сама разобраться в вопросе, но запуталась, дочь говорит, что я вообще не могу получать накопительную пенсию, только страховую?», - задала вопрос журналистам читательница. Корреспонденты издания обратились к сотрудникам ПФР и выяснили, на что может рассчитывать пенсионерка.

Что из себя представляет страховая пенсия?

Сегодня в России существует два вида пенсии – страховая и накопительная. Первая представляет собой ежемесячную пожизненную выплату накоплений, сформированных за счет 10% страховых взносов работодателей. Она индексируется государством. Страховые взносы людей, родившихся в 1966 году и ранее, действительно могут направляться только на формирование страхового обеспечения.

При каких условиях человек может рассчитывать на получение страховой пенсии?

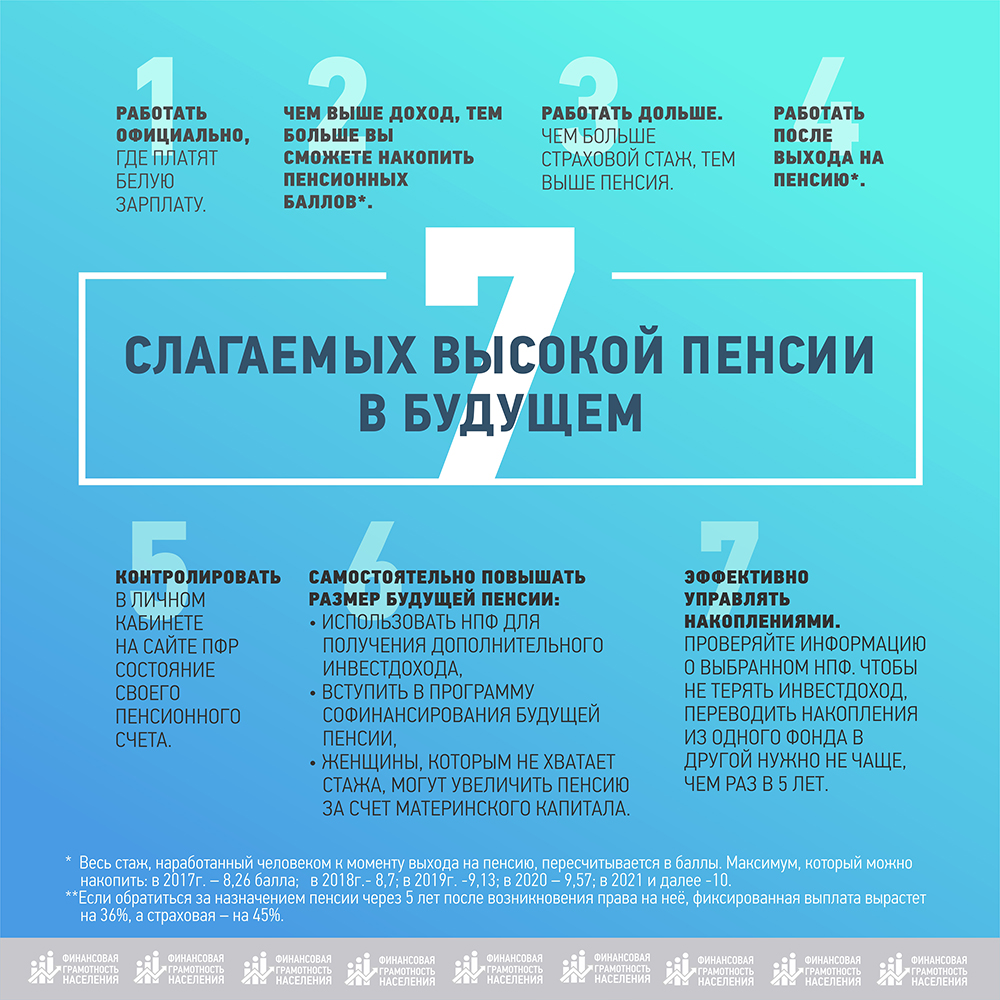

«Ранее, чтобы получить страховую пенсию от государства, необходимо было заработать не менее 15 лет стажа, 30 пенсионных баллов и достичь 60 лет, если вы мужчина, и 55 лет, если женщина. Отметим, что в 2015 году в России прошла пенсионная реформа, в рамках которой в ФЗ «О страховых пенсиях» были внесены изменения. Согласно им в 2017 году с учетом переходных положений для получения страховой пенсии достаточно наработать 8 лет страхового стажа и 11,4 пенсионных коэффициентов и при этом находиться в общеустановленном пенсионном возрасте: 60 лет - мужчины и 55 лет - женщины» - объясняет руководитель группы по взаимодействию со СМИ Отделения ПФР по Волгоградской области Оксана Аханова.

Чем отличается накопительная пенсия?

Вторая часть пенсии - накопительная пенсия по старости - выплачивается также каждый месяц и компенсирует зарплату, которую человек получал до того, как вышел на пенсию. Она включает 6% страховых взносов работодателей, добровольные взносы граждан, маткапитал и доход от инвестирования этих средств.

«До 1 января 2014 года у работающих граждан РФ формировалась накопительная пенсия. Размер отчислений на нее составлял 6% от фонда оплаты труда», - отмечает Оксана Аханова. С 1 января 2014 года поступление новых взносов от работодателей на накопительную пенсию было приостановлено по решению властей. Все страховые взносы, уплачиваемые работодателями за своих работников, направляются теперь только на формирование страховой пенсии.

«Однако сформированные до этого времени пенсионные накопления сохраняются в полном объеме и продолжают инвестироваться на финансовом рынке. Они «лежат» на лицевых счетах граждан в ПФР или негосударственных пенсионных фондах, и будут выплачиваться застрахованным лицам после назначения им пенсий. У большей части работающих граждан есть средства пенсионных накоплений», - поясняет Оксана Аханова.

У кого формируются пенсионные накопления?

Накопительная пенсия может формироваться у людей 1967 года рождения и моложе. При этом они имеют право одновременно и на страховую, и на накопительную пенсии. Страховые взносы на накопительную пенсию уплачивались в системе обязательного пенсионного страхования с 2002 по 2014 год.

«Еще они формируются у мужчин, рожденных в 1953-1966 годах и женщин 1957-1966 года рождения, за которых в период с 2002 по 2004 год уплачивались страховые взносы на накопительную пенсию. Иными словами, работавших в этот период. С 2005 года эти отчисления были прекращены из-за корректировки законодательной базы. Таким образом, у читательницы Марии Кизляковой, рожденной в 1959 году могут быть сформированы накопления», - отмечает Оксана Аханова.

Кроме того, пенсионные накопления формируются у участников Программы государственного софинансирования пенсий (которые сделали добровольные взносы) и людей, направивших средства материнского семейного капитала на формирование накопительной пенсии.

Кому доверить накопительную пенсию?

Формировать накопительную пенсию можно в государственном и негосударственном пенсионных фондах. Если вы сделаете выбор в пользу первого, то вашей УК становится Внешэкономбанк, пенсию назначает и выплачивает вам ПФР. Если отдаете предпочтение НПФ, то их средствами управляют частные компании, они и будут осуществлять выплату вашей накопительной части пенсии. Помните, что к выбору НПФ нужно подходить с особой тщательностью. От этого зависит доход от инвестирования накоплений. Узнать доходность приглянувшегося вам негосударственного пенсионного фонда можно на сайте Центрального Банка России.

Добавим, что пенсионный фонд не рекомендуется менять чаще одного раза в пять лет, иначе вы потеряете инвестиционный доход. Управляющую компанию в отличие от него можно менять раз в год, в этом случае с доходом ничего не произойдет, он не исчезнет.

В чем принципиальное отличие накопительной пенсии от страховой?

В случае смерти пенсионера его родные и близкие смогут унаследовать накопления. Этот нюанс прописывается в договоре. В документе можно указать сразу несколько наследников и даже прописать долю каждого из них. Однако если человек выбрал бессрочную выплату накопительной части пенсии (а не определенными частями в оговоренные сроки), то наследникам она не достанется.

«Напомним, что накопления были «заморожены» в 2014 году. Мораторий на них продлится в 2017 и 2018 году. «Разморозят» ли их в 2019 году, пока не известно. Поэтому пока все страховые взносы работодателей идут на формирование только страховой пенсии», - отмечает профессор, доктор физико-математических наук Александр Морозов.

Остались вопросы? На них ответят журналисты «АиФ»-НП» и эксперты проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Пишите на e-mail: aif_office@mail.ru (в теме письма укажите «Финансовая грамотность / название публикации»)

Звоните: +7 (8442) 781-667 ежедневно, кроме субботы и воскресенья, с 9.00 до 18.00.

Необходимые подробности: https://вашифинансы.рф и https://fingram34.ru

Больше ответов на самые важные вопросы о деньгах ищите в спецпроекте «Финансовая грамотность. Аргументы и факты».

Подписывайтесь на АиФ в  MAX MAX

|

Почему не платят надбавку в 4% за работу на пенсии?

Почему не платят надбавку в 4% за работу на пенсии?  Волгоградцам представили новую систему расчета пенсий

Волгоградцам представили новую систему расчета пенсий  …Когда увеличат пенсию? …Когда увеличат пенсию?

…Когда увеличат пенсию? …Когда увеличат пенсию?  Волгоградцам раскрыли тонкости начисления пенсий

Волгоградцам раскрыли тонкости начисления пенсий