В редакцию «АиФ»-НП» обратилась волгоградка Ольга Евдокимова. Её супруг взял в кредит автомобиль. Вместе с кредитным договором ему пришлось подписать договор страхования жизни на период выплаты кредита. Ольга хочет, чтобы супруг вернул деньги за страховку в размере 15 000 рублей. Женщина переживает, возможно ли это, ведь муж согласился с условиями кредитного договора. Не отразится ли отказ от страховки на процентной ставке? Корреспондент «АиФ»-НП» помог волгоградке разобраться в данных вопросах, обратившись к экспертам.

Можно ли вернуть страховую премию?

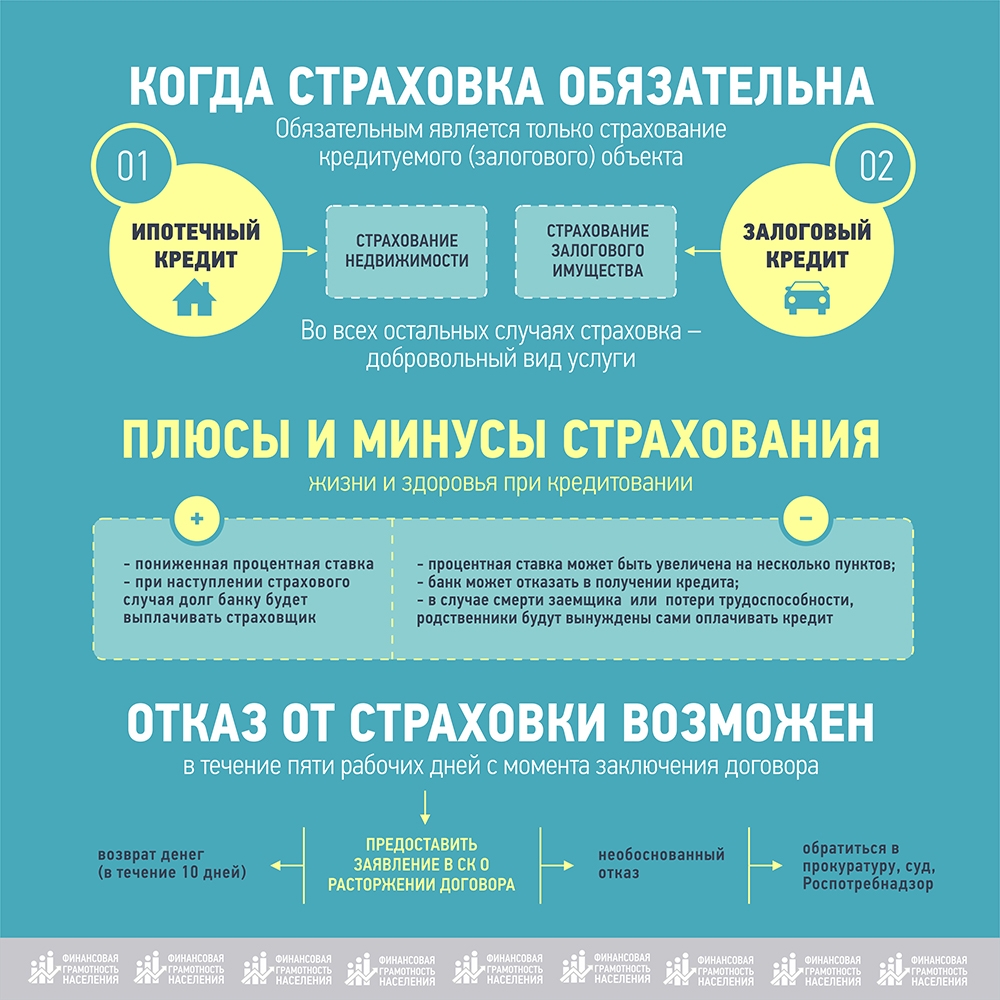

«С 1 июня 2016 года введён «период охлаждения». Это значит, что человек имеет право отказаться от страховки в течение пяти рабочих дней с момента заключения договора. При этом не имеет значения, когда произошла уплата страховой премии, - поясняет генеральный директор СК «Ренессанс Жизнь» Олег Киселёв. - Важно, чтобы в данный период не произошли события, имеющие признаки страхового случая. Если до момента отказа договор страхования ещё не вступил в силу, страховщик полностью вернёт вам уплаченную по договору премию. Если же договор уже начал действовать, то страховая компания может удержать часть премии с учётом количества дней, в течение которых действовал договор.

Если у человека возникают финансовые проблемы по накопительному страхованию, то он вправе расторгнуть договор и забрать выкупную сумму и доход, который был начислен на неё к этому моменту. Поясним, что выкупная сумма – это разница между суммой внесённых страховых взносов и расходами страховщика на обслуживание человека».

Как отказаться от страховки?

«Для возвращения страховой премии нужно предоставить страховщику письменное заявление о расторжении договора с ним. В документе необходимо указать фамилию, имя, отчество, паспортные данные, а также номер и дату договора и причину отказа от сотрудничества. Страховая компания должна вернуть вам деньги в течение 10 рабочих дней, - поясняет руководитель Волгоградского отделения МОО «Кредитный правозащитник» Екатерина Трубихова. – При этом ещё важно отметить, что разные страховщики устанавливают разные порядки для клиента об уведомлении при отказе от страховки, который следует соблюсти, а также более длительный «период охлаждения».

В качестве основания для возврата уплаченной страховой премии может выступать прямое указание на данное право страхователя в договоре или общих условиях страхования. К примеру, при досрочном погашении кредита. Случается и так, что вернуть страховку без решения суда невозможно. Так, например, доказать суду факт навязывания страховки клиенту почти нереально. Но это не значит, что не существует позитивной судебной практики, в частности по случаям, когда страхователь не должен был выдавать человеку страховку, так как тот имеет хронические заболевания или является госслужащим. В этих случаях договор страхования признаётся незаключённым и страховщик возвращает человеку премию.

Изменится ли сумма кредита?

«Если вы подписываете кредитный договор, то помните, что при отказе от страхования жизни и здоровья при получении ипотеки ваша годовая процентная ставка будет пересчитана в сторону увеличения. А при оформлении потребительского кредита ставка, в зависимости от выбранной финансовой организации, может остаться на прежнем уровне, - комментирует Надежда Казаку, главный специалист управления прямых продаж операционного офиса «Волгоградский» банка «Российский капитал».

«Помните, что кредит вы берёте не на один год. В жизни может случиться всё, что угодно. Не дай бог, с вами что-то произойдёт, а вы не застрахованы. В такой ситуации выплата ваших долгов ляжет на плечи ваших родственников. Если заёмщик застраховался, то при наступлении страхового случая, к примеру смерти или получение инвалидности I и II групп, его долг банку будет выплачивать страховщик, а не его близкие. При временной потере трудоспособности клиента, например, наша страхования компания оплачивает 1/30 месячной задолженности заёмщика за каждый день нетрудоспособности, но не более 0,5 % от страховой суммы, если договором не предусмотрено иное, - поясняет Дарья Адельшина, специалист центра обслуживания клиентов СПАО «РЕСО-Гарантия» в Волгограде.

Наша читательница Ольга Евдокимова, ознакомившись с ответами экспертов, поняла, что возможность вернуть страховую премию у её супруга есть: по условиям договора в течение 10 дней он имеет право отказаться от страховки. Но всё взвесив, решила, что со страховкой всем будет спокойнее.

Остались вопросы? На них ответят журналисты «АиФ-НП» и эксперты проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Пишите на e-mail: aif_office@mail.ru (в теме письма укажите «Финансовая грамотность / название публикации»).

Звоните: +7 (8442) 781-667 ежедневно, кроме субботы и воскресенья, с 9.00 до 18.00.

Необходимые подробности: https://вашифинансы.рф и https://fingram34.ru

Больше ответов на самые важные вопросы о деньгах ищите в спецпроекте «Финансовая грамотность. Аргументы и факты».

Юристы МОО «Кредитный правозащитник», готовы бесплатно проконсультировать вас по правовым аспектам вопросов, связанных с возвратом страховок по телефону Горячей линии: 88005001380. Время работы с 9.00 до 20.00 по МСК.

Страхование имущества: лишние траты или финансовая подушка безопасности

Страхование имущества: лишние траты или финансовая подушка безопасности  Как стать инвестором и приумножить личные финансы?

Как стать инвестором и приумножить личные финансы?  Сберечь самое дорогое: зачем страховать жизнь и здоровье?

Сберечь самое дорогое: зачем страховать жизнь и здоровье?  Чтобы деньги не съела инфляция

Чтобы деньги не съела инфляция